简体中文

简体中文

九游体育:官方发布官方售楼处华发海上都荟松江洞泾双轨交低密大盘91-142㎡精装美宅90-136㎡城市叠墅近地铁全龄教育

您当前使用的浏览器版本过低,可能存在安全风险,建议升级浏览器,或者用以下浏览器浏览 官方发布 官方售楼处 华发海上都荟 松江洞泾双轨交低密

查看详情

您当前使用的浏览器版本过低,可能存在安全风险,建议升级浏览器,或者用以下浏览器浏览 官方发布 官方售楼处 华发海上都荟 松江洞泾双轨交低密

查看详情

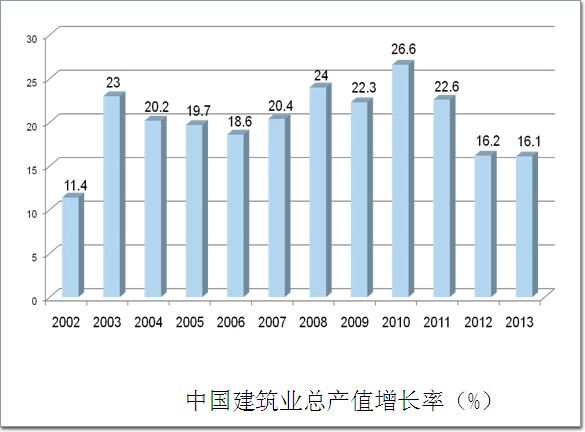

未来建筑幕墙行业市场机会在哪?近年来,建筑装饰行业市场规模平稳增长,九游官网app政策与标准推动市场发展,市场整合更加频繁,PPP、EPC等新型业务

查看详情

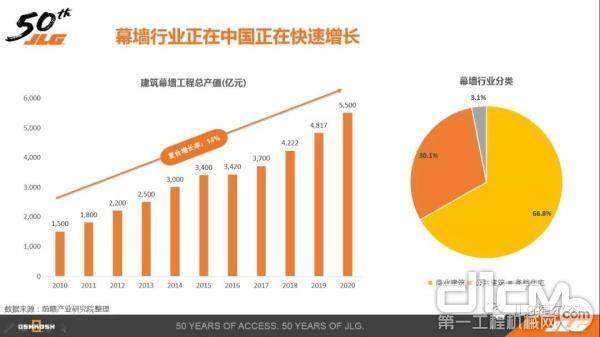

在过去的十余年中,我国幕墙行业经历了快速增长,不断有建筑业其他领域的公司进入幕墙行业中。随着幕墙工程项目数量及体量的不断增大,客户对建筑幕墙企业在技

查看详情

《2023-2028年中国建筑幕墙行业市场前景预测及未来发展趋势报告》在大量周密的市场调

查看详情

场景创新是促进科技成果转化的一种新范式。近年来,九游体育河北省累计发布创新应用场景821项,打造“空天信息+”等一批跨区域协同示范场景,促成清华大学

查看详情

九游体育九游体育 随着国内城市超高层建筑、现代化商业楼宇数量持续增长,建筑外立面、幕墙清洁

查看详情

单元式幕墙:由各种墙面板与支承框架在工厂制成完整的幕墙结构基本单位,直接安装在主体结构上

查看详情

1 幕 墙 品 种 分 类 2.吊挂式玻璃幕墙 1.全玻璃幕墙 3.座地式玻璃幕墙 5.

查看详情

微信二维码

手机站