简体中文

简体中文

他认为,企业的长期竞争优势不仅依赖于现有资源,更取决于其持续调整、突破边界的能力。这为我们理解企业竞争优势提供了关键视角。

以新能源汽车业务为起点,他不断将业务版图拓展至人形机器人、太空探索、脑机接口等前沿领域,展现出强大的资源整合与边界突破能力。

而在消费电子领域,长盈精密创始人带领企业走出的成长轨迹,同样体现了这一点。

长盈精密从消费电子业务起家,以手机金属外观件为切入点,逐步构建起涵盖冲压件、连接器等的智能手机结构件体系。

要知道,钛合金因高强度、低密度成为理想的手机中框材料,但加工良率仅30%-40%(远低于铝合金的80%),加工时间更是铝合金的3-4倍。

在这一领域,长盈精密拥有钛合金材料全制程工艺,并于2023年实现了钛合金中框的量产。

在智能手机业务的基础上,公司进一步将触角延伸至可穿戴设备领域,切入了AI眼镜业务。作为Meta的供应商,其为Ray-Ban Meta智能眼镜提供结构件。

在消费电子领域的深耕,为公司带来了显著回报。2020到2024年长盈精密消费电子业务营收从43.16亿元增长到75.16亿元。

在AI的驱动下,行业正迎来触底回升。数据显示,2024年全球智能手机出货量达12.4亿部,同比增长6.4%,预计2025年将进一步攀升到14亿部。

随着消费电子市场回暖,公司精密结构件的需求有望持续释放,为业务增长注入新动能。

在这一业务的基础上,公司通过两步关键落子,将“动态能力”延伸至更广阔的领域:

早在2016年,新能源汽车渗透率不足2%时,长盈精密就已着手拓展相关业务,展现出其前瞻性眼光。

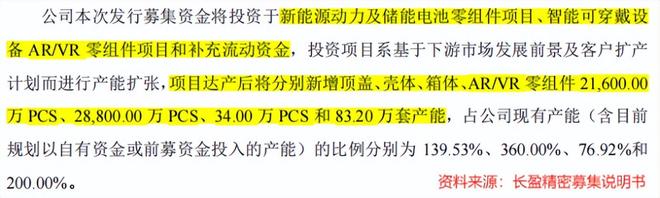

其中,18.28亿元投入常州、宜宾的新能源动力及储能电池零组件项目,预计2027年投产后公司将新增2.16亿件顶盖、2.88亿件壳体和34万件箱体产能。

根据数据,2024年国内新能源汽车销量为1287万辆,同比增长36%,渗透率达47%,预计未来10年将继续攀升。

数据显示,2024年国内动力电池装车总量达到了548.4GWh,同比大增41.5%。预计2030年,其装车总量将突破1300GWh,继续维持在高位区间。

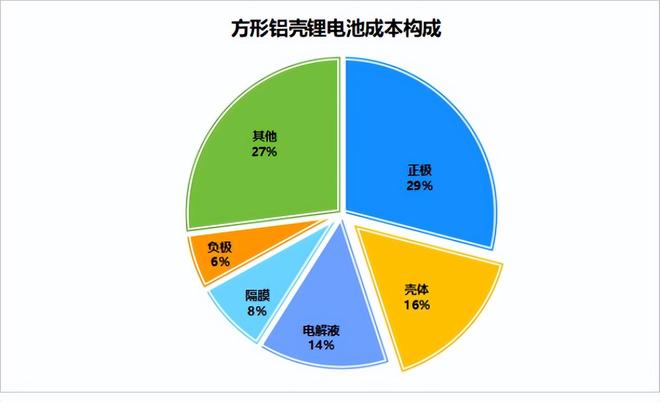

以方形铝壳锂电池为例,其结构件成本占比约为16%,高于负极、隔膜等材料。在动力电池装机量维持高位的趋势下,结构件有着较大的增长九游体育空间。

不仅如此,长盈精密还是动力电池龙头宁德时代动力电池外壳、顶盖等结构件的供应商。在动力电池领域,宁德时代多年拿下市占率全球第一,2024年全球市占率更是高达38%。

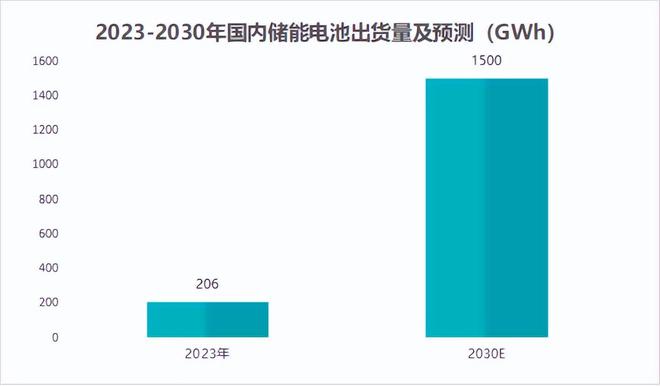

预计2023到2030年,国内储能电池出货量将从206GWh快速增长到1500GWh,年复合增长率高达33%。

在下游需求的驱动下,公司新能源业务发九游体育展迅速。2020到2024年,长盈精密新能源业务营收从5.03亿元迅猛增长至52.14亿元,其营收占比也从5.13%大幅上升至30.79%。

预计2024到2030年,全球人形机器人市场规模有望从10亿美元增长到150亿美元,年复合增长率高达57%。

众多企业都瞄准了这块“肥肉”,兆威机电、鸣志电器布局了空心杯电机,北特科技、双林股份切入了行星滚柱丝杠等。长盈精密也是一样。

2024年6月,长盈精密设立了深圳市长盈机器人有限公司,主攻关节齿轮、轴承、指尖传感等核心部件;2025上半年,公司已有人形机器人精密零组件项目量产和确认收入。

值得一提的是,长盈精密已进入Figure AI等全球头部人形机器人的供应链。这不仅验证了长盈精密的技术能力,更为其在机器人领域的扩张铺平了道路。

2020到2024年,长盈精密研发费用从8.82亿元增长到12.24亿元。目前,公司研发项目中,防水一体中框项目已实现量产,机器人手指套项目、智能眼镜鼻托项目等正在加速推进。

随着业务的扩展,公司业绩也实现了相应的增长。财报数据显示,2015年长盈精密营收仅38.89亿,而2024年就飙升到了169.34亿,年复合增长率近20%。

消费电子业务的稳健发展,为长盈精密的扩张提供了坚实的支撑。新能源汽车、动力电池等领域的精准卡位,则体现了公司更大的野心。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

福建17岁女孩把男友以10万元价格卖到电诈园,之后她还安排了10天泰国旅游

王晶再曝港圈秘事:谢霆锋张柏芝线岁罗志祥近况曝光!去国外开演唱会和粉丝击掌

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律

#家长必看 !秋季儿童皮疹高发 医生支招如何预防应对。#秋天 #皮肤病 #皮疹