简体中文

简体中文

光阴似箭影难留,日月如梭忆往昔,时间的脚步总是那般地行色匆匆,转眼间,5月国内铝棒市场的征程也已然步入尾声,价格的起伏波动以及交易的进程磨砺俨然让行业氛围硝烟弥漫,而各种情绪的交错迸发,更是加剧了竞争的比拼。

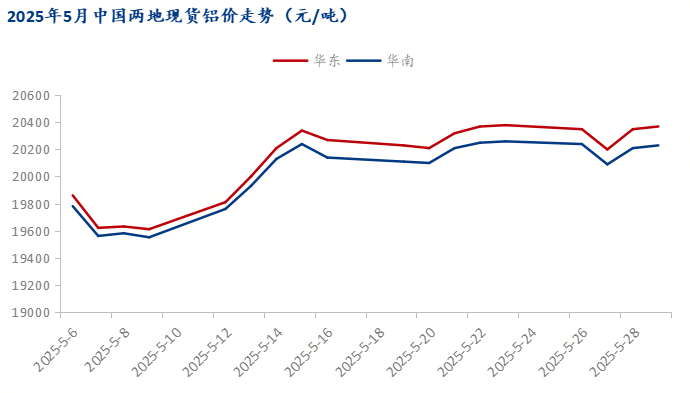

价格方面,五一假期后,现货铝九游官方入口价随盘回落,行至月度中上旬,铝价企稳反弹,再度重回2W上方点位,后续整体处于偏强震荡的运行轨迹中。

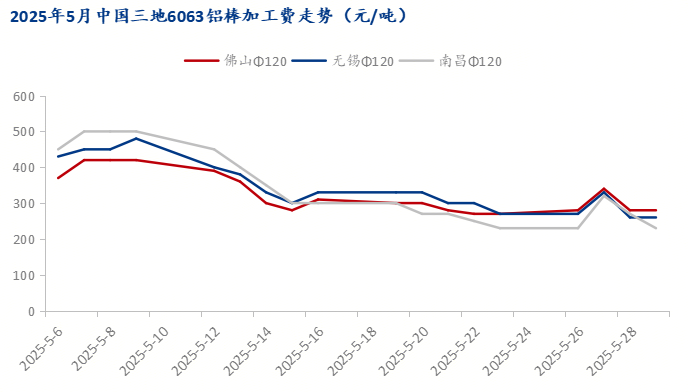

铝价先抑后扬的带动下,国内主流消费地铝棒加工费随之反向调整,月度初始,铝价不断下探,加工费上抬意愿显著,各地挺价情绪陆续涌现,部分区域高值报价攀至五六百的价位。但在铝价止跌转向上探的行径下,加工费承压下移,且日常交易途中下调操作不断频发,些许时段个别1字头的声音也渐有反馈,眼下,以国内主流三地价格为例,据Mysteel采集了解,佛山市场250-370元/吨;无锡市场230-350元/吨;南昌市场220-300元/吨,对比月度初始,三地均价皆有下跌,其中佛山市场跌幅20.51%;无锡市场跌幅35.56%;南昌市场跌幅45.83%。

相对来看,南昌市场加工费跌势突出,究其成因,前期,当地部分规格货源存有短缺迹象,加之铝价下探,加工费顺势有所上冲,些许紧俏货源报价更是异常坚挺,而在华东华南两地铝锭基价价差的铺垫下,西南部分区域的货源渐渐分流窜货至南昌市场,随后,在接下来供给的增量及消费逐步走弱的影响下,当地加工费呈现了较为快速的回调步伐。

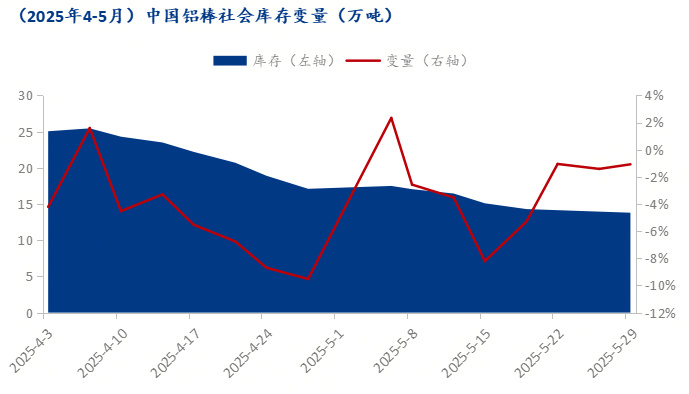

库存方面,4月中下旬,国内铝棒社库总量回落至20万吨以内,随后整体降库的节奏仍在持续。五月,初始在假期因素的影响下,节后铝棒库存总量略有增加,而伴随现货市场重启,库存再度维持减量的变动,但通过数据对比来看,现阶段铝棒社库的降幅有所收窄,部分地区的去库进程放缓。

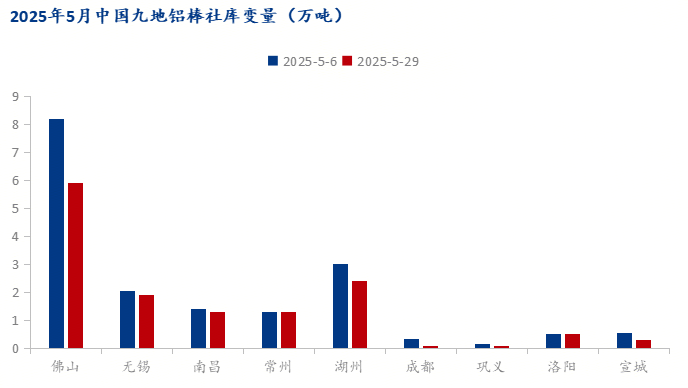

截至目前,国内铝棒社库总量月度减量3.7万吨,其中降幅60%有余来自于佛山地区,其余地区降幅占比有限,且些许地区降库趋势暂缓止步。

据Mysteel数据统计,4月当期,国内铝棒社库总量月度减量7.95万吨,其中佛山地区减量6.25万吨,占总降幅的近80%。

虽然去库的进程仍在延续,但近两月对比来看,无论是总量的降幅亦或是佛山地区的减量,5月已经呈现明显的收缩。

交易方面,5月期间,国内铝棒现货市场整体运行曲折蜿蜒,铝价回落之际,部分逢低采买情绪滋生,拿货积极性也有所提升,且前文提及的紧俏货源也相对抢手,高值报价同样也有一定量化转移,而随着铝价的步步上移,加之铝棒供需矛盾的升温,近期,市场充斥了大量相对负面的反馈,成交的不畅,出货的乏力,氛围的平淡,越来越多对于淡季的表述与日俱增,持货商调价出货,以价换量的操作也显露坎坷,下游企业由于订单欠缺以及对于铝价走向的存疑,驻足观望,谨慎操作的意愿不断蔓延,此外,日常的刚需走量也是极尽压价低采,变现的效率及价值也是大打折扣。

现阶段,市场参与者心态相对悲观,淡季下的消费鲜有太多的向好预期,建材领域疲态难改,工业材领域部分订单也有萎缩,例如光伏产业,抢装潮的收尾,促使企业对于原料的需求也对应下滑,与此同时,铝价的相对高位,也使得铝棒加工费及交易皆承压严峻。

6月,外部大环境尚存疑云,内部基本面缺乏支撑,铝棒加工费弱行格局预计进一步延续,现货交易的疲惫感也将持续传导,此外,如供给端仍无明显的大面积减停产的发生,铝棒社库的去库进程或也将转向调整。