简体中文

简体中文

九游官网app2026年春节假期,全国各地部分中小型铝型材厂家已发布放假通知,大致在农历十二月初八(1月25日)开始陆续放假,早的在1月20日就已停产放假,部分大型铝型材企业于2月7日左右开始放假,复工时间集中在正月初八(2月24日)且持续至农历正月十五(3月3日),环比2025年春节假期提前约7天-15天。铝型材样本企业涵盖广东、山东、江苏、安徽、浙江等13个省份,产能覆盖率45%-50%,当前放假安排加剧了生产端的谨慎情绪,部分中小型企业为避免库存积压和成本倒挂,已减少原料采购和订单承接,这导致生产活动提前收缩,产能利用率即将破新低。

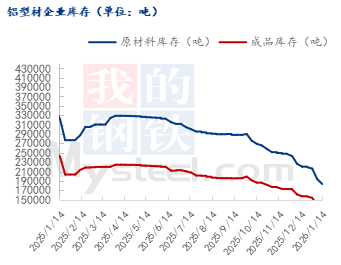

受放假影响,铝型材企业成品库存管理趋于保守。2025年12月,中国铝型材样本企业成品库存合计15.39万吨,环比下降10.94%,其中广东省库存8.55万吨,环比降幅13.90%,表明企业主动去库存以应对需求不确定性。同时,铝棒作为关键原料,厂内库存压力上升:中国整体铝棒库存从2025年12月18日的10.07万吨增至2026年1月8日的11.41万吨,增幅13.31%;这种库存分化反映企业“不敢备铝棒”的策略,因采购成本高于订单锁定价格,导致有订单反而增加亏损风险,企业备货意愿更弱。

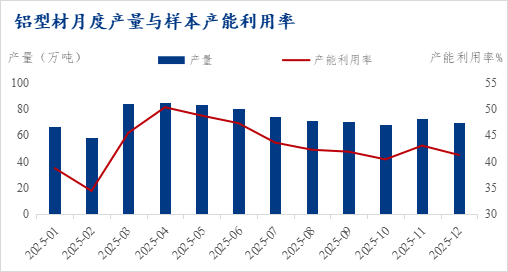

铝型材行业生产活跃度持续低迷,2025年12月样本加权平均产能利用率为41.27%,处于2024年以来较低水平(历史最低为2024年2月的22.48%),显示产能利用不足。放假提前加剧了这一趋势,企业生产节奏放缓,部分厂家视“无订单为好事”,以避免高成本采购铝棒(当前价格高于客户订单价)带来的被动局面。与2025年同期对比,2025年1-2月产能利用率分别为38.75%和34.41%,受春节影响明显下滑;2026年放假提前7天,可能导致1月利用率进一步承压。

自4月1日起取消光伏等产品增值税出口退税影响:短期刺激有限,行业阵痛延续

抢出口效应局部化:仅对海外收入占比高的头部企业形成短期提振,无法扭转全行业供需双弱格局。

淡季矛盾放大:需求疲软叠加政策窗口期,铝价高位下企业被迫在低利润环境下增产,可能加剧第二季度价格竞争与库存压力。

行业出清加速:政策本质是刮骨疗毒,淘汰低效产能,但过程将伴随中小企业现金流危机与兼并重组。

2026年春节铝型材企业放假安排提前,导致生产收缩、库存管理极端谨慎,并放大成本压力。产能利用率低位和铝棒库存上升,凸显行业困境,环比去年提前放假可能延长需求真空期。抢出口透支需求或引发的第二季度订单骤降;成本传导不畅导致部分企业现金流断裂。行业复苏需等待落后产能出清及海外需求实质性回暖。建议企业监控铝价、铝棒价格波动及订单成本匹配性,并在节后关注库存去化与产能恢复节奏,需结合更多区域数据以优化生产策略。