简体中文

简体中文

创新新材成立于1996年6月7日,于2001年11月29日在上海证券交易所上市。该公司是铝加工行业翘楚,核心业务为铝合金及其制品,在铝线材、铝合金圆铸锭等产品市场占有率全球领先。

公司主营业务为铝合金及其制品的研究开发与生产加工,所属申万行业为有色金属 - 工业金属 - 铝,所属概念板块包括低价、有色铜、中盘核聚变、超导概念、核电。

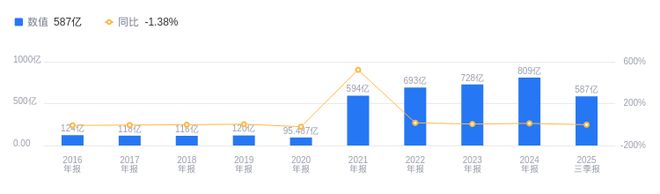

经营业绩:营收行业第二,净利润行业第十2025年三季度,创新新材营业收入达587.16亿元,行业排名2/31,仅次于行业第一名中国铝业的1765.16亿元,高于行业平均数165.62亿元和中位数58.3亿元。当期净利润为7.01亿元,行业排名10/31,行业第一名是中国铝业,净利润172.96亿元,第二名云铝股份净利润52.2亿元。

资产负债率高于同业平均,毛利率低于同业平均偿债能力方面,2025年三季度创新新材资产负债率为60.20%,高于去年同期的56.14%,且高于行业平均46.20%,偿债能力面临一定压力。从盈利能力看,2025年三季度公司毛利率为3.42%,低于去年同期的3.64%,且低于行业平均10.69%,盈利能力有待提升。

董事长崔立新薪酬318.36万元,同比增加98万元公司控股股东为山东创新集团有限公司,实际控制人是崔立新。董事长崔立新,1969年10月出生,中共党员,毕业于中南大学,硕士学位。2024年薪酬318.36万,较2023年的220.36万增加98万元。总经理王伟,1967年3月出生,本科学历,2024年薪酬310.55万,较2023年的200.17万有所增加。

A股股东户数较上期减少0.96%截至2025年9月30日,创新新材A股股东户数为7.6万,较上期减少0.96%;户均持有流通A股数量为1.93万,较上期增加0.97%。十大流通股东中,南方中证500ETF(510500)位居第十大流通股东,持股2273.12万股,为新进股东。

民生证券指出,公司2025年前三季度营收和归母净利同比下降,但Q3单季度归母净利及利润率水平超预期,主要因加强3C消费电子型材等优势产品经营。2024年公司多类铝产品市场占有率排名靠前。沙特红海项目进展顺利。预计2025 - 2027年归母净利润分别为9.23/9.85/15.83亿元,维持“推荐”评级。华源证券指出,公司多元布局业务发展,高端铝合金业务持续发力,铝杆线C铝型材高端化产能增加、汽车轻量化型材进入多家头部供应商序列。再生铝板块扩产,沙特项目出海拓增量。预计2025 - 2027年归母净利润分别为7.5/11.4/13.0亿元,首次覆盖,给予“买入”评级。

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系九游官网app