简体中文

简体中文

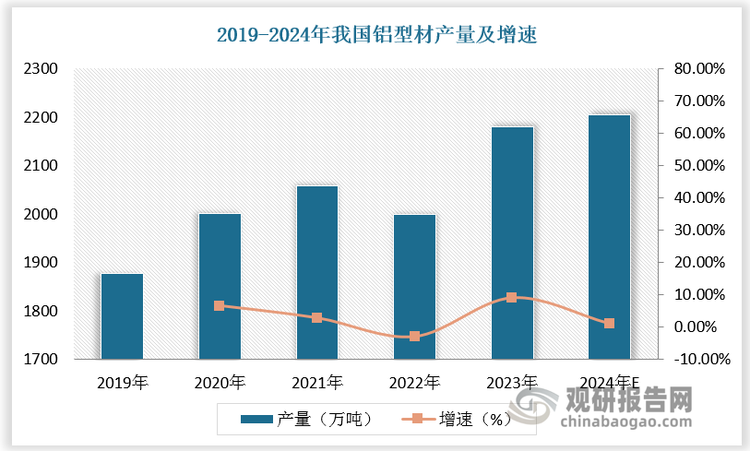

随着经济发展和加工技术进步,近年来我国铝型材产量总体保持稳定增长。九游体育官方网站2019-2023年我国铝型材产量由1878万吨增长至2180万吨,年复合增长率为3.8%,预计2024年我国铝型材产量达2204万吨,增速为1.10%。

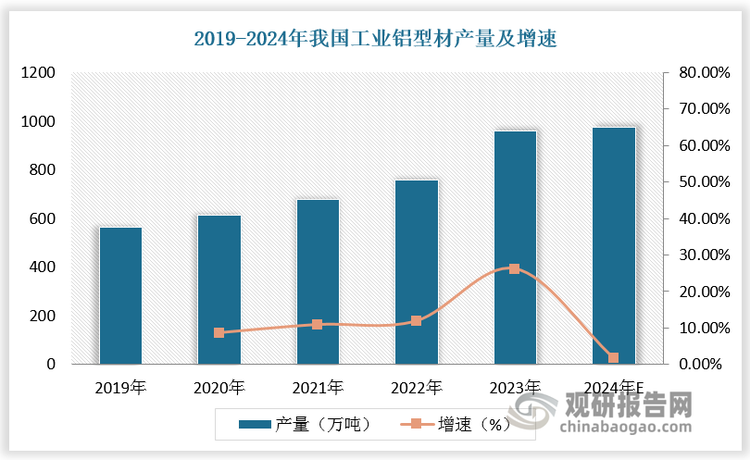

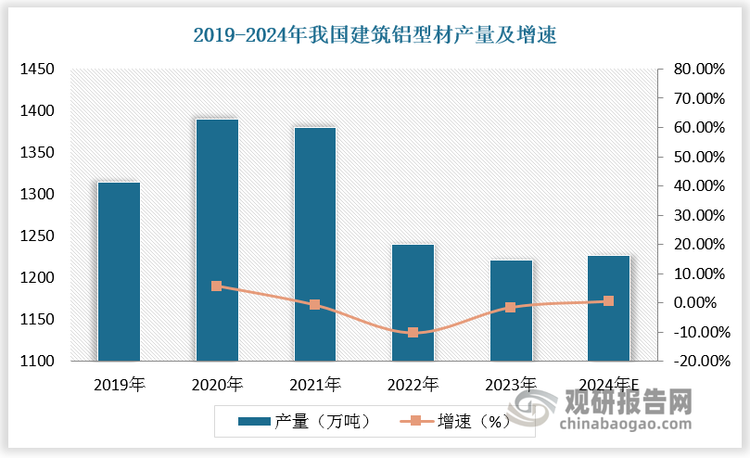

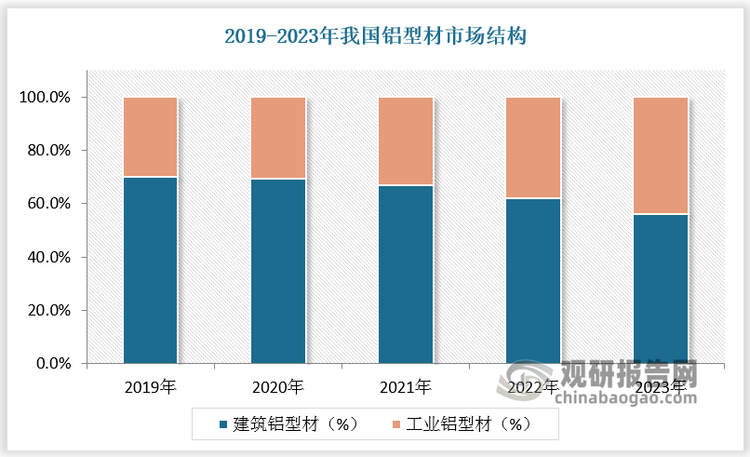

按照应用领域,铝型材主要分为建筑铝型材和工业铝型材。近年来,随着新能源汽车和光伏等产业的快速发展,工业铝型材需求量增多,刺激供给端发展,工业铝型材产量呈现增长态势。而建筑铝型材受下游地产市场低迷影响,产量呈现下降趋势。我国工业铝型材和建筑铝型材供给差距逐渐缩小。根据数据,2019-2023年我国工业铝型材产量由563万吨增长至959.2万吨,占比由30%增长至44%。2019-2023年我国建筑铝型材产量由1315万吨减少至1220.8万吨,占比由70%下降至56%

中国铝型材产业已经形成了一定的规模,为实现长远发展,绿色化成大势所趋。近年来,中国政府持续推动铝型材行业的绿色转型,从节能减排、资源循环利用到碳排放权交易,一系列政策为行业提供了新的机遇。

铝型材行业竞争格局呈现多元化和集中化。多元化方面,市场上存在众多中小型企业,这些企业主要面向中低端市场,通过价格竞争来获取市场份额。少数大型企业则凭借规模效应、技术研发实力、品牌影响力以及稳定的供应链能力,在中高端市场占据主导地位。集中化方面,大型企业在技术创新、产能扩张、市场开拓等方面具有明显优势,能够不断提升自身的市场份额。同时,政府对于环保、安全等方面的监管加强,也促使企业加大在合规经营和可持续发展方面的投入,进一步提升了大型企业的整体竞争力。未来大型企业有望占据更多的市场份额。

铝型材,是铝棒通过热熔、挤压、从而得到不同截面形状的铝材料。随着经济发展和加工技术进步,近年来我国铝型材产量总体保持稳定增长。2019-2023年我国铝型材产量由1878万吨增长至2180万吨,年复合增长率为3.8%,预计2024年我国铝型材产量达2204万吨,增速为1.10%。

按照应用领域,铝型材主要分为建筑铝型材和工业铝型材。近年来,随着新能源汽车和光伏等产业的快速发展,工业铝型材需求量增多,刺激供给端发展,工业铝型材产量呈现增长态势。根据数据,2019-2023年我国工业铝型材产量由563万吨增长至959.2万吨,预计2024年我国工业铝型材产量达977万吨,较上年同比增长1.86%。

太阳能是一种可再生的无污染的新能源,挤压铝材是制造太阳能光伏组件最有竞争力的可选材料,电池板框架支柱、支撑杆、拉杆等都可以用铝合金制造,是铝型材应用的新市场。铝型材在光伏领域主要产品在太阳能光伏边框和太阳能光伏支架等。太阳能光伏边框和支架主要起到固定、密封太阳能电池组件、增强组件强度、便于运输和安装等作用,其性能将影响到太阳能电池组件的寿命。按照使用的原材料可将太阳能边框分为三类:铝型材边框、不锈钢边框、玻璃钢型材边框,由于铝型材具备重量轻、耐蚀性强、成形容易、强度高、易切削和加工、可回收等特点,目前在太阳能边框中应用为最为普遍。

轨道交通领域的应用场景不断扩展,铝型材具有高强韧、质量轻、易加工、耐腐蚀性能好等突出优点,使得其在轨道交通领域的应用非常广泛。近年来,随着轨道交通技术的发展和推广,铝型材在我国交通领域的应用不断增加,轨道车辆车体已大量使用铝材制造,目前,高铁及动车连接件、座椅、门窗、行李架、广告架、车体等也大量采用铝合金产品。在地铁、轻轨、市域快轨等领域,铝型材主要可以应用在车身(车顶、侧壁、端壁、地板)、配件(包括空调部件、水箱、结构板、仪器机架、空气散流器、列车门、上落踏板等)、装饰件(座椅骨架及部件、行李架、通风格栅)等处随着我国城市基础设施建设力度的不断加大,未来地铁、轻轨等领域内的铝型材需求还将继续增长。

传统汽车轻量化应用场景不断扩张,铝最早用于钢材替代品的领域是汽车材料制造领域,早在1899年欧洲汽车企业就采用了铝铸造变速器壳体。随着时间的推移,汽车用铝的范围越来越广。目前变速器箱体、热交换系统的铝合金使用率已接近100%,发动机缸体、缸盖、车轮也已达到较高水平。未来重点拓展的有车身、底盘等零部件,应用范围有望大幅增加。轻量化是在保证汽车强度和安全性能的前提下,尽可能降低汽车整车重量,从而提高汽车动力性,减少燃料消耗,降低排气污染。随着铝型材、铝部件精加工技术的进入,新能源汽车用铝合金部位逐步拓展至车身、车轮、底盘、保险杠防撞梁、地板、电动电池、吸能盒、脚踏板、天窗滑轨、顶棚行李支架和座椅。

近年来,随着消费电子的快速发展,电子工业领域铝型材需求快速增长,主要应用在笔记本电脑、手机、平板电脑的内部结构件、中框、外壳和支架等方面。在轻薄和时尚潮流的带动下,消费电子金属外观件和内构件渗透率逐步上升,例如苹果系列的Mac、iPhone、iPad产品外壳均以铝合金为主,三星、华为、华硕等品牌的产品也越来越多地配置铝合金的外壳。

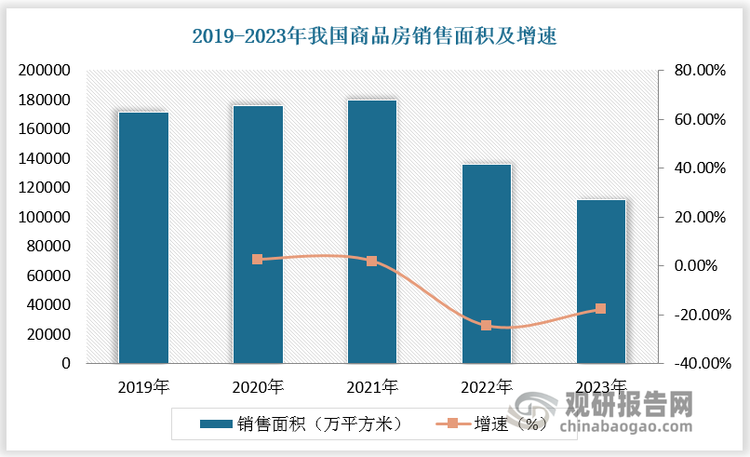

与工业铝型材情况相反,近年来国内建筑铝型材产量呈现下降趋势,主要受到下游地产市场低迷影响。数据显示,2019-2023年我国商品房销售面积由171558万平方米下降至111735万平方米。2019-2023年我国建筑铝型材产量由1315万吨减少至1220.8万吨。预计2024年我国建筑铝型材产量达1227万吨,较上年同比增长0.51%。

工业铝型材和建筑铝型材的供给差距逐渐缩小。2019-2023年我国建筑铝型材占比由70%下降至56%,工业铝型材占比由30%增长至44%。

中国铝型材产业已经形成了一定的规模,为实现长远发展,绿色化成大势所趋。近年来,中国政府持续推动铝型材行业的绿色转型,九游体育官方网站从节能减排、资源循环利用到碳排放权交易,一系列政策为行业提供了新的机遇。如《关于加快建立健全绿色低碳循环发展经济体系的指导意见》等政策,鼓励企业采用绿色生产技术,提升资源利用效率。

自2024年12月1日起,取消铝材(包括铝板带、铝箔、铝管、铝管附件及部分铝条杆型材等24个税号》的出口退税。这一政策调整旨在引导国内铝企业高质量发展,推动中国由铝工业大国向铝工业强国转变。

将温室气体排放纳入电解铝项目环境影响评价,核算建设项目温室气体排放量,推进减污降碳协同增效。

聚焦重点工序,加强先进铸造、锻压、焊接与热处理等基础制造工艺与新技术融合发展,实施智能化、绿色化改造。加快推广抗疲劳制造、轻量化制造等节能节材工艺。

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》

聚焦新一代信息技术、生物技术、新能源、新材料、高端装备、新能源汽车、绿色环保以及航空航天、海洋装备等战略性新兴产业,加快关键核心技术创新应用,增强要素保障能力,培育壮大产业发展新动能。

实施新能源汽车基础技术提升工程。开展高性能铝镁合金、纤维增强复合材料、低成本稀土永磁材料等关键材料产业化应用。

围绕保障大飞机、微电子制造、深海采矿等重点领域产业链供应链稳定,加快在光刻胶、高纯靶材、高温合金、高性能纤维材料、高强高导耐热材料、耐腐蚀材料、大尺寸硅片、电子封装材料等领域实现突破。

多元化:市场上存在众多中小型企业,这些企业主要面向中低端市场,通过价格竞争来获取市场份额。少数大型企业则凭借规模效应、技术研发实力、品牌影响力以及稳定的供应链能力,在中高端市场占据主导地位。

集中化:大型企业在技术创新、产能扩张、市场开拓等方面具有明显优势,能够不断提升自身的市场份额。同时,政府对于环保、安全等方面的监管加强,也促使企业加大在合规经营和可持续发展方面的投入,进一步提升了大型企业的整体竞争力。未来大型企业有望占据更多的市场份额。

江苏亚太轻合金科技股份有限公司主营业务是汽车热管理系统铝材业务、汽车轻量化系统铝材业务、新兴领域业务。亚太科技的主要产品是汽车用精密铝管、专用型材和高精度棒材,具体包括空调管、水箱管、复合管、盘管、型材、棒材、制动系统用铝型材等。

2023年实现营业收入71.11亿元,同比增长5.68%;实现归母净利润5.65亿元,同比下降16.42%。2023年主营产品包括热管理系统铝材、底盘安全系统铝材、汽车零部件,营收分别占整体的41.99%、32.28%、5.81%。

兴发铝业控股有限公司是一家从事铝材业务的中国香港投资控股公司。兴发铝业通过两大分部运营。工业铝型材分部从事工业纯铝型材的制造及销售。建筑铝型材分部从事经表面处理的铝型材的制造及销售,包括阳极氧化铝型材、电泳涂装铝型材以及粉末喷涂铝型材等。

2023年实现营业收入173.53亿元,同比增长2.48%;实现归母净利润8.04亿元,同比增长75.55%。2023年主营产品包括建筑铝型材、工业铝型材,营收分别占整体的81.38%、15.23%。

山东南山铝业股份有限公司形成从热电、氧化铝、电解铝、熔铸、铝型材/热轧-冷轧-箔轧、废铝回收(再生利用)的完整铝加工产业链,主要产品包括上游产品电力、氧化铝、铝合金锭,下游产品涵盖挤压材、压延材等多个产品类型。

2023年实现营业收入288.44亿元,同比下降17.47%;实现归母净利润34.74亿元,同比下降1.19%。2023年主营产品包括冷轧卷/板、氧化铝粉、铝型材,营收分别占整体的51.88%、19.87%、14.63%。

广东豪美新材股份有限公司是一家专业从事铝合金型材和系统门窗研发、设计、生产及销售的高新技术企业。豪美新材主要产品包括建筑用铝型材、汽车轻量化铝型材、一般工业用铝型材和系统门窗。

2023年实现营业收入59.86亿元,同比增长10.59%;实现归母净利润1.81亿元,同比增长263.06%。2023年主营产品包括建筑用铝型材、工业用铝型材、汽车轻量化铝型材,营收分别占整体的37.57%、32.15%、21.24%。

福建省闽发铝业股份有限公司的主营业务为建筑铝型材、工业铝型材和建筑铝模板的研发、生产、销售。闽发铝业的主要产品为铝锭、铝棒、铝型材、铝模板。

2023年实现营业收入28.24亿元,同比增长1.18%;实现归母净利润0.27亿元,同比下降46%。2023年主营产品包括铝型材销售、铝模板租赁及安装,营收分别占整体的96.52%、2.67%。

注:上述信息仅作参考,图表均为样式展示,具体数据、坐标轴与数据标签详见报告正文。

个别图表由于行业特性可能会有出入,具体内容请联系客服确认,以报告正文为准。

观研报告网发布的《中国铝型材行业发展趋势分析与未来前景预测报告(2024-2031年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。

本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。

本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

……数据来源报告统计数据主要来自国家统计局、地方统计局、海关总署、行业协会、工信部数据等有关部门和第三方数据库;

其他数据来源包括但不限于:联合国相关统计网站、海外国家统计局与相关部门网站、其他国内外同业机构公开发布资料、国外统计机构与民间组织等等。订购流程

2025年一季度我国民航运输总周转量同比增长10.5% 正班客座率提升至83.8%

2025年一季度全国太阳能发电装机容量同比增长43.4% 规上企业太阳能发电量同比增长19.5%

2025年一季度全国风力发电装机容量同比增长17.2% 规模以上企业风力发电量同比增长9.3%

2025年一季度我国全社会用电量累计23846亿千瓦时 同比增长2.5% 全口径发电装机容量同比增长14.6%

2025年一季度全国水电新增发电装机容量同比增长33% 规模以上企业水力发电量同比增长5.9%

2025年一季度全国新增火力发电装机容量同比增长287% 规模以上企业火力发电量同比下降4.7%

2025年一季度全国核能发电装机容量同比增长6.9% 规模以上企业发电量同比增长12.8%

2025年1-2月我国商品次氯酸钙及其他钙的次氯酸盐出口量为19284.5吨 同比增长8%

2025年1-2月我国电石出口量同比增长66.51% 其中向印度出口占比约32.09%

中医医疗服务行业:连锁化规模化下民营市场增速显著 服务线上线下一体化大势所趋

我国智能控制器行业起步晚、发展快 下游智能化需求+端侧AI提速带来巨大增长潜力

AI算力规模扩大带动我国AI芯片行业高增 FPGA及ASIC将成市场关注重点

我国不锈钢行业供需矛盾突出 出口市场持续走强 大型企业凭借广泛布局占据主导

流通市场稳升带动我国中草药种植面积扩大 产业区域分布集中 梯队化竞争格局明显

中国3C电子线行业发展现状调研与投资前景研究报告(2025-2032年)

中国CAR-T行业发展趋势调研与未来投资预测报告(2025-2032年)

中国CMP抛光材料行业发展深度研究与投资前景调研报告(2025-2032年)

中国GPRS通信模块行业发展深度调研与未来投资研究报告(2025-2032年)

中国ITO导电触控膜行业发展深度调研与未来前景预测报告(2025-2032年)

中国MicroLED行业现状深度调研与未来投资研究报告(2025-2032年)

中国OLED材料行业发展趋势调研与未来投资分析报告(2025-2032年)

中国PVA薄膜行业现状深度调研与发展趋势预测报告(2025-2032年)

我国空气悬架行业渗透率低 乘用车将带来广阔空间 市场被寡头垄断 国产地位领先

周黑鸭、绝味等企业营收利润双降 我国卤味行业遇冷 未来市场该如何发展?

多重因素推动我国新能源搅拌车行业迅速发展 销量激增 渗透率已突破40%

我国生成式AI市场爆发增长 当下“AI助手”与“智能助手”成为主流产品形态

中国半导体测试设备市场增速快于全球 测试机占主导 高端设备国产化进程待推进

我国磷酸铁锂出货量高增 行业供给端整体向好 市场将向头部和低成本企业集中

中国球型活性氧化铝行业发展现状研究与未来前景预测报告(2025-2032年)